社債とデフォルトの関係

社債価格を決める基本的な要因は、以下の3つです。

- 償還期限

- 償還期限までのデフォルト確率(社債償還できなくなる確率)

- デフォルト時の回収率(倒産手続に入った時にいくら返ってくるか)

デフォルトするときの期待キャッシュフロー(回収金額)、デフォルトしないときの期待キャッシュフロー(100円)を現在価値に割り引いたものが、概念的には社債価格になります。

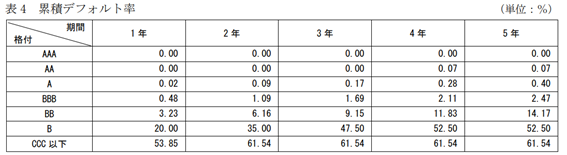

デフォルト確率や回収率は計算するのは大変です。デフォルト確率は格付会社による社債格付で代用し、回収率の推計は無視することが多いかと思います。

デフォルト確率はBBB格までは非常に低く(5年で2.5%)、期待回収率の水準は社債価格の要因としては大きくはないからです。

https://www.jcr.co.jp/pdf/dm31/default20210325_jp.pdf

また、そもそも現時点で将来の回収率を正確に予想することは著しく困難です。デフォルトに至るまでの過程(粘れば粘るほど回収率は低い)、銀行スタンス(メインバンクがどの程度の債務カットを引き受けるのか、銀行がどの程度担保を押さえているのか)、事業の継続性(事業再生が可能であれば回収率は良化)などによって変わります。

過去の回収率の水準を見ると、平均で10%、ベストケースで20%程度のようです。以下は国内の有名なデフォルト事例における回収率です。

- そごう (2000):2.7%

- マイカル (2001): 個人向け社債 30%/機関向け社債 10.2%(いずれも社債管理者ありの社債。FA債は5%程度)

- エルピーダーメモリ (2012):17.4%

- タカタ (2018):1%+50万円

- 日本航空 (2010):12.5%

デフォルト確率が高くなってくるBB格以下の社債に投資をする際には、「この会社はどの程度の売却可能資産があるのか」「銀行にどれだけ担保を取られているのか」といった点が投資判断のチェックポイントに入ってきます。

他方、BBB以上の場合には、利率が高いか安いか判断する材料として回収率の推計にこだわるのは時間の無駄でしょう。デフォルト確率と利率を比べながら、自分が取れるリスク・リターンなのかを考えることに集中するのが合理的です。

社債はデフォルトしたらゼロになる?

「社債はデフォルトしたらゼロになる」というコメントを見かけますが、間違いです。

価値がゼロになるのは株式です。債務の完済ができない状態では、会社は債務超過ですから、株式の価値はマイナスになります。株式は出資分しか責任を負わない有限責任ですから、ゼロです。仮に再建型の倒産手続きによって債務カットをして再生を図るケースであっても、株主責任を取らせるために100%減資を行って旧株主に退場してもらうのが当然です。債務カットで債権者が経済的負担を負うなかで、株主が追加負担なく再建の果実を得ることはできません。多くは、株主を入れ替えて新しいスポンサーの下で再建を行うことになります。

社債投資では、100円で買ったものが10円で戻ってくるような事態がありえます。「社債は元本が保証されている」というのは幻想です。しかし一方で、会社の経営が傾いて株価が大きく下落するなかにおいても、満期時に社債償還の原資が残ってさえいれば100円の回収が約束されます。デフォルトする確率がどの程度高いのかを見極めるのが、社債投資のポイントになると思います。

さて、多くの人が「デフォルトしない前提」で社債を購入しているなかで、「デフォルトとはなにか」についてはあまり語られていないように思います。

日本経済が力を失うなかで、過去に優等生とされてきた企業が業績不振に陥るケースも増えてくるであろうことも踏まえると、社債に投資している以上、万が一の知識として知っておくことは重要かと思います。前置きは長くなりましたが、そのような問題意識でまとめていきます。

デフォルトとはなにか

経営破綻/破綻/倒産

会社が債務を返済できずに経営が持続不可能となり、債務者が損失を被る経済状態にあることをいいます。いずれも法令上は定義されておらず、これらに明確な使い分けはありません。言葉としては「倒産」の方が歴史が長いようですが、最近では経営破綻・破綻を報道機関が多く使用するようになったようです。

問題は、会社が破綻・倒産状態にあるかは外部からは分からないことです。そこで帝国データバンクでは、外形的に確認できる以下のイベントをもって「倒産」とみなしています。

- 銀行取引停止処分を受ける※1

- 内整理する(代表が倒産を認めた時)

- 裁判所に会社更生手続開始を申請する※2

- 裁判所に民事再生手続開始を申請する※2

- 裁判所に破産手続開始を申請する※2

- 裁判所に特別清算開始を申請する※2

※1 手形交換所または電子債権記録機関の取引停止処分を受けた場合

※2 第三者(債権者)による申し立ての場合、手続き開始決定を受けた時点で倒産となる

デフォルト

デフォルト(債務不履行)も、日本では、一般的に倒産と同じ意味で使われます。

ただし、個別の英文契約書におけるデフォルト事由(Event of Default)は、具体的かつ細かく定義がされています。帝国データバンク定義の3~6、すなわち法的整理は当然入りますが、そのほかに例えば「本債務の元利払いの支払いを行わずに2日を経過した場合」など具体的な要件が付されています。

海外の個別債務について、デフォルトか否かを論じるときには、契約書もしくは社債要項に当たる必要があります。

倒産処理手続

倒産に至ったときに、その状態を解決する法的プロセスを、一般に倒産処理法、もしくは単純に倒産法と呼びます。

倒産法は、一つの法律ではなく、様々な法律を包括したものです。法律の裏付けのない私的整理を含めた倒産処理手続きを以下にまとめています。

倒産処理手続き

| 管理型 | DIP型 | |

| 清算型 | 破産手続(破産法) 特別清算手続(会社法) | – |

| 再建型 | 会社更生手続(会社更生法) | 民事再生手続(民事再生法) 私的整理(なし) 特定調停・事業再生ADR |

- 清算型:会社は存続させず、財産処分のうえで債権者に分配する方法

- 再建型:債務カットなど財務リストラをしたうえで事業再生を図る方法

- 管理型:現経営陣の経営権を停止し、管財人・裁判所の管理のもとで再建計画を策定

- DIP型:現経営陣が事業を継続しながらスポンサー意向も踏まえながら再建計画を策定

いずれの場合でも、債権者が元本の満額返済が期待できないことでは共通していますが、会社更生手続・民事再生手続は、JAL再生でも活用されたように、財務の痛みを伴いながらも企業存続を目指す手続きになります。

「倒産」というと会社が清算されるイメージですが、必ずしもそうではないという点は押さえておくべきかと思います。

破産手続:山一證券(1997)、レナウン(2020)

会社更生手続:マイカル(2001)、日本航空(2010)、ウィルコム(2010)、武富士(2010)、エルピーダ(2012)、タカタ(2017)

民事再生手続:リーマンブラザーズ証券(2008)、SFCG(2009)、スカイマーク(2014)

事業再生ADR:アイフル(2009)、曙ブレーキ(2019)

私的整理:カネボウ(2004)、ダイエー(2004) ※株式会社産業再生機構法に基づく

倒産処理手続きの違いによる社債権者への影響

スケジュール

破産手続:目安はありません。大企業のように債権者が多くなると長くなります。山一證券は手続終了まで8年もの期間を要しました。ただし、財産処分でまとまった金銭ができたたびに中間配当が支払われます。

民事再生手続:再建型は迅速さが重要です。東京地裁では、申立てから再生計画認可まで5~6か月で処理がされているようです。債務者が主体となって計画を策定していくことになります。

会社更生手続:更生計画認可までの期間は、管理型は1年2か月~1年半、DIP型は6か月です。管理型は、現経営陣が退場して、管財人の下で更生計画を策定するものです。手続きを厳格に裁判所の管理下に置くため長い期間を要します。DIP型は、現経営陣が早い段階で戦略的に法的整理を選択し事業再建を目指すものです。経営の持続性がありますので、民事再生手続と同様、短期間での計画策定が可能となります。

私的整理・事業再生ADR:手続が法で定められる法的手続とは異なり、債権者の理解が得られる場合、民事再生手続よりもさらに短期間で合意を得ることが可能です。

経済的インパクト

破産手続では、財産処分の上で残余財産の配当を受けることになり、損失が確定します。

再建型では、債務減免が行われますが、加えて期限の猶予を求められることがあります(民事再生では10年、会社更生では15年が上限)。例えば、債権元本の7割を免除し、残った3割を10年間で弁済する、といった感じです。弁済率の観点では、民事再生法では、「清算価値保障原則」というのがありまして、破産手続等で清算したときより債権者にとって経済的に有利であること、つまり弁済率が高くなければいけないというルールがあります。会社更生法には明文化されていませんが、類推適用されるものと解されています。よって、期限は延長される可能性があるものの、弁済率という観点では破産時に比べて(ささやかかもしれませんが)高めのリターンが期待できます。

さて、再建型のなかでも私的整理の場合には、社債のリストラが難しい事態が想定されます。支払い猶予や債務減免は、社債権者集会の決議を要し、一部の投資家が応じたり、社債管理者が判断することが認められていないからです。よって、決議に当たって社債権者にとって有利な経済的なインセンティブをつけることが想定されます。

また、そもそも社債権者集会のプロセスを終えるまでに1か月を要するため、全体の債務に占める割合が小さいのであれば、社債は救済するという判断もあるかもしれません。逆に、社債残高が財務リストラの対象として無視できない規模だったり、個人向け社債を出しており社債権者集会での決議が不可能という場合には、法的に社債の債務減免を実現できる民事再生法や会社更生法が選択されることになるでしょう。

シナリオとして期待すべきとは思いませんが、個人投資家に対しては機関投資家に対して保護を厚くすべきだという議論もあって、マイカルの例だと弁済率が高めに設定されていたり、JALに関しては私的整理の枠組みで再生計画を検討するなかで社債は個人向けもあることから100%償還する案があったりしました(最終的には会社更生法を申請)。

各手続きの内容については、以下にまとめています。

参考資料

「倒産処理法入門」山本和彦

「企業再生の法務」森・濱田松本法律事務所

「クレジット投資~Lower for Longer&COVID-19下でのSIC戦略」大和証券

「債権放棄を通じた経営不振企業への支援の妥当性」飛田努

「堕ちた翼 ドキュメント JAL倒産」大鹿靖明