私は仮想通貨の専門家ではありませんが、昨今のTerra USDを巡る混乱をみて、金融の目線からみるとどう捉えられるかなと考えて記事にしています。DeFiの仕組みについて疎い記述がある点はお目こぼし頂けると幸いです。

Terra USDはステーブルコイン

Terraは、特定の通貨と1対1で交換できる価値を持つように設計された仮想通貨、ステーブル・コインの一つです。Terraはペッグしている法定通貨ごとに種類が分かれており、米ドルの場合は、Terra USD (“UST”)と呼ばれます。

Terraに限らず、ある通貨の価値を米ドルに対して一致させようとする場合、「1米ドルに対して1通貨単位の価値を持つ」と宣言をするわけですが、それを維持するためにその交換取引に長期に十分耐える仕組みが必要です。例えば、以下の2つです。

- 中央機関が圧倒的な資金をもって一定レートでの通貨交換を保証する(交換レートが変動した場合に介入して価格操作する)

- 通貨発行時に同額の外貨を担保として取る(仮に当該通貨が売り浴びせられたとしても最終的に担保分を放出すれば交換は必ず成立させることが可能)

1はかつての固定相場制、2は担保型のステーブル・コインが該当します(なお、担保型でも必ずしも100%を担保にしておらず価値が流出しているという懸念もあります)。

しかし、いずれも中央管理機関が必要で、そこにリスクが集中すること、バランスシートが必要になることがデメリットです。その代替として出てきたのが、市場の裁定取引により特定通貨に事実上ペッグさせていくTerraでした。

Terraの仕組み

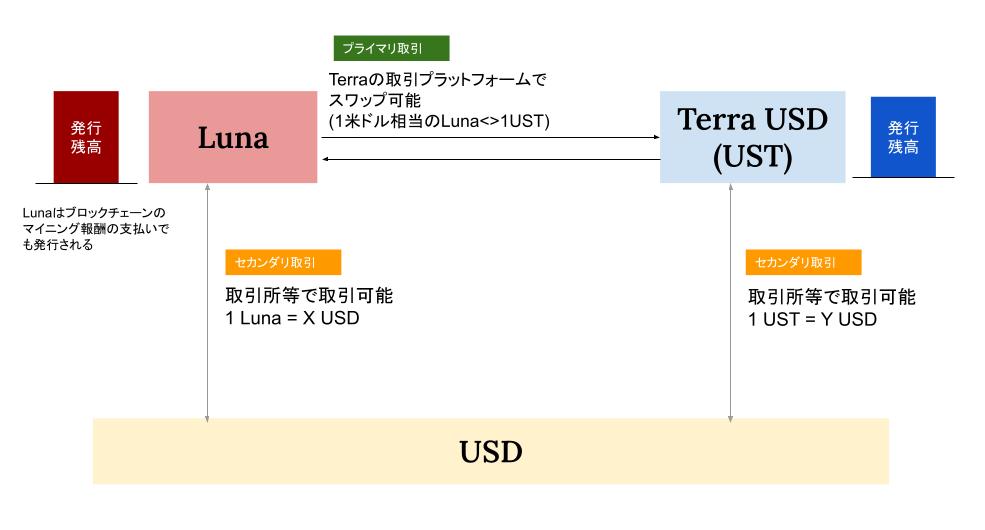

Terraにおけるドルペッグの方法は、端的にいえば「取引参加者に対して1米ドル=1USTで通貨交換する機会を保証し、1USTが1米ドルから乖離したときに裁定取引をしてもらう」というものです。しかし特定価格での交換を保証するためには、市場で米ドル売りが生じた場合に備えて、介入のための米ドル準備金を備える必要があります。それを回避するために、Terraでは自身が残高をコントロールできる別の仮想通貨、Lunaを用意しました。Lunaはいくらでも発行できるので、交換のための準備金を用意する必要はありません。

以下の図では、Terraの仕組みをサマライズしています。

LunaもTerra USDもそれぞれ独自に取引所で値付けがされています。Lunaは、Terraブロックチェーンのマイニング報酬などで支払われるため、Terra関連の取引が増加するほどに発行量が増えていきます。

上図では、米ドルとの交換をセカンダリ取引、LunaとTerra USDの交換をプライマリ取引としていますが、これは発行残高を増減させるか否かで区別しました。セカンダリ取引では、AさんがLunaを渡して、Bさんから米ドルを受け取るといった具合に、参加者同士の通貨交換であってLunaやTerra USDの発行残高に影響を与えることはありません。

一方、LunaとTerra USDの交換は、Terraの取引プラットフォーム上で行われるのですが、取引の相手方がいるわけではなく、プラットフォーム相手の取引となります。その際に両通貨の発行残高が調整されます。LunaからTerra USDに交換する際には、Lunaは消却(Burn)し、Terra USDを鋳造(Mint)します。米ドルペッグの仕組みを含めて、具体例で見てみます。

1.00 UST = 1.01 USDの場合 Terra USDが、1米ドル以上の価値で市場取引されているケースです。 アービトラージャーは、1米ドル分のLunaを市場で買い付けて、Terraプラットフォームで1 UST分のTerra USDに変換します。このときプラットフォームは、1米ドル分のLunaを消却(Burn)して、1 UST分のTerra USDを鋳造(Mint)します。 アービトラージャーは、入手した1 UST分のTerra USD(1米ドルのコスト)を、取引所で1.01米ドルで売却すれば、利益を得ることが出来ます。これを繰り返すと、Terra USDの発行残高がどんどん増えていって価値が希薄化していくと同時に、アービトラージャーが取引所で断続的にTerra USD売りを行うため、Terra USDの市場価格は下落していきます。これが米ドルペッグのメカニズムになります。

Terraの機能

ブロックチェーンとその運用コスト

Terraは、他の仮想通貨と同じようにブロックチェーンによって動いています。Terra上の取引をブロックチェーンに記録・承認する参加者は、Validatorと呼ばれます。Lunaの保有持分ベースで上位130位の参加者がブロック追加の競争(マイニング)に参加できます。上位130位に入らない参加者も、自分の持分を上位参加者に預託すれば、報酬の一部を受け取ることが可能です(預託を停止しても売却可能になるまで21日間が必要です)。

ブロック追加の報酬(”Gas”)は、Lunaで支払われるため、Terraでの取引が増えるほどLunaの発行残高が増える構造になっています。他方、Terra USDの方は、Lunaとのスワップにともなう鋳造・消却によってのみ残高が変動します。つまり、ブロックチェーン運用コストはすべてLunaが負担し、価格における希薄化インパクトがLunaに集約しています。Terra USDは、仮想通貨固有の要因による価格変動から守られ、米ドルペッグを容易にしています。

Gas以外にも、取引自体にTobin taxやSpreadと呼ばれるコストが発生します。これはTerraプラットフォームから払われるものではなく、取引者が負担するものです。Tobin taxは、別通貨参照のTerra同士の交換(例えば、Terra USD<>Terra EUR)にかかり、手数料率は、2022年5月現在、0.35%が一般的です。Spreadは、Terra通貨とLunaの交換にかかる手数料で、最低0.5%、ボラティリティが上昇する場合等に調整されます。これらの手数料は、一旦プールされ、最終的にValidatorに対してその働きに応じて分配されます。この手のコストがかかるのは、伝統的な金融取引でも同じです。

自動マーケットメイカー(Automated Market Maker; AMM)

AMMは、Terraがアルゴリズム型ステーブルコインたらしめる中心機能です。Terraでは、Terra Stationというアプリを通じてのみ、Terra通貨とLunaのスワップ(交換)ができます。その際の交換レートは「1 UST=1米ドル相当のLuna」となります。Terra Stationでは、Luna売り/Terra USD買いのオーダーがあったとき、逆取引(Luna買い/Terra USD売り)をしたい取引参加者を探すのではなく、システムが相手方となって価格提示を行い、取引を実行します。それらは自動化されているので、Automated Market Makerと呼ばれます。仮想通貨同士の交換サービスを提供するUniswapから始まったモデルですが、アルゴリズムといっても市場変数を分析しながら価格提示をするAIのようなものではなく、とてもシンプルな計算式です。

上記のように、Terra残高と米ドル換算のLuna残高の乗数が一定になるように交換レートが調整されます。LunaをTerra USDに交換したい場合、Lunaはyだけ残高が減りますが、それによってTerra USDの発行残高がどれだけ増えるかを計算することができます(x)。

100 USTに対して支払うLunaの金額の計算例

CP = 1,000,000 USD、USD/Luna = 0.5 を前提として計算します。

1,000 UST x 1,000 USD of Luna = 1,000,000 USD

(1,000+100) UST x (1,000-90.91) USD of Luna = 1,000,000 USD

90.91 USD = 181.82 Luna

以上より、100 USTを入手するためには181.82 Lunaが必要

※ この例では、90.91 USD<>100 USTで交換されています。この差額はSpread(スワップの手数料)です。実際の取引ではプールに対する取引量は小さいためSpreadはここまで大きくなりません。

AMMの仕組みは以下の記事で詳述されていますのでご覧ください。

AMM(自動マーケットメーカー)が価格に与える影響とは|Deribitアナリスト分析

Anchor Protocol

Anchor Protocolは、Terra通貨の借入・貸付を行うシステムです。Anchor Protocolにおける利回りは年20%程度で設定されていたため人気を集め、Anchorが稼働し始めた2021年3月時点でのTerraのTVL (Total Value Locked)が$540Mだったところ、$15Bまで急成長しました。

この利率が正当化できたのは、借り手がTerra通貨のマイニングなどで20%を超える収益を得られていたからですが、逆にいえばTerraの出来高が小さくなる局面においては収益が見込めず、資金流出が生じるリスクがありました。この高利回りの持続可能性についてはかねてから疑問が呈されていたようです。

Terraに関する問題やリスク

- 流動性の厚み

- LunaとTerra USDの間で裁定取引が絶え間なく行われるためには、それ相応の取引量をこなせるアービトラージャーの存在が必要になります。特にTerra USDの活用が広がれば広がるほど、ドルペッグの維持するために必要な取引量は大きくなっていきます。LunaとTerra USDのスワップは差金決済ではなく、グロスでの通貨交換が行われますので、それだけのバランスシートを持つ参加者がどれだけ存在しうるのかはシステムの根本的な問題です。

- システムによるペッグ維持に対する信認

- アービトラージが行われる前提は、市場価格は理論価格に収束することです。なんらかの理由で、「ドルペッグができなくなるのではないか?」との懸念が広がれば、アービトラージャーも取引を避けて、加速度的にドルペッグの崩壊が進む可能性があります。

- Terraは米ドルを準備金として積んでいるわけではないので、ペッグ維持はアービトラージャーのシステムへの信認に依存しています。何か価格を固定しようとするならば、それを支えるパワーを備える必要があります。固定相場制における政府の外貨準備、金融政策における通貨発行権などです。システムへの信認、コミットが揺らいだときに市場に介入して需給を是正します。Terraにはそれがありません。穏やかな市場環境であれば問題なく裁定が働くのでしょうが、異常時にもペッグを堅持できるだけのセーフティーネットがTerraにはありません。そのような脆弱なペッグでは、そもそも通貨として存在意義が限られるように思います。

- Validatorのレバレッジ

- Anchor Protocolにおける貸出金利が20%であるのに対して、Tobin taxやSpreadが0.5%以下、Gas feeも法外な水準ではないであろうことを踏まえると、20%のコストを上回る収益を上げるために、Validatorは自己資本の大きく上回る借入れをしてマイニングをしている可能性が示唆されます。

- Validatorは、Lunaの保有残高を高く保つ必要があるため、Lunaにフルベットしていると思われ、Lunaの価格下落によってレバレッジ解消に追い込まれることも想定されます。そうするとブロックチェーンの稼働が落ちるリスクが出てきます。

- Terraの直感的な分かりにくさ

- Terraの価値の源泉は何か?に対する、明快な答えを出すことは難しいです。テザーなどの担保型ステーブルコインと違って、米ドルの裏付けがありません。Terraを市場で買うためには必ずしも法定通貨である必要はないので、新たに鋳造された仮想通貨で支払うことも可能です(通貨発行益があるので、無から有の価値?が生まれています)。市場に流通する米ドルの他に、新たに米ドルの価値を持つとされる通貨単位が何の価値の裏付けもなく発生したといえます。通貨は、いつでもどこでも天変地異が起きても使える世の中での最も強靭で信頼されるシステムだと思うのですが、Terraのどこを信頼すればいいの?と正直思います。

- ペッグについても、誰かが交換を約束してくれるわけではありません。米ドルは連邦準備銀行が、SuicaはJR東日本が、その価値を保証しているので安心して使うことができますが、Terraは何のコミットメントもないアービトラージャーの行動に依存しています。最後の番人的な存在の有無は、システムの信頼性の観点では重要ではないかと思います。

2022年5月の動き

すでに他の記事でカバーされているので、Terra USDのペッグ解除およびLunaの大幅について、この記事では記述はしていません。個人的に理解の参考となった記事をご紹介します。

コメントを残す