マレリHDの概要

3月1日、自動車部品メーカーのマレリホールディングス㈱(以下、マレリHD)が事業再生ADR申請、と報じられました。同社の決算公告によれば、持ち株会社レベルの借入金が1.17兆円(20年12月末)に上り、自動車部品メーカーとしては民事再生法を申請したタカタ(負債額1.5兆円)以来の大型の再生案件となります。

マレリHDは、傘下に旧カルソニックカンセイとイタリアの部品メーカーである旧マニエッティ・マレリを抱える持ち株会社です。上場会社であったカルソニックカンセイを、2017年にKKRが買収、さらに2019年にカルソニックカンセイの買収エンティティが€6.2bnでマニエッティ・マレリを買収、両社が経営統合してマレリにブランドを統一しました。プレスリリースによれば、買収完了時の両社の売上合計は約1.8兆円、世界第7位の独立系自動車関連サプライヤーとなりました。

現在は、マレリHDの下に、マレリ株式会社(旧カルソニックカンセイ。以下マレリ)とマレリ・ヨーロッパS.P.A.(旧マニエッティ・マレリ)がぶらさがっている形です。

事業を行うマレリのファイナンスは、持ち株会社のマレリHDにほぼ集約されており、マレリの借入金のほとんどはマレリHDからのものです。また、マレリHDにおける借入金(1.17兆円)に対してはマレリから債務保証と担保提供を通じて信用補完がされています。現在は非上場で、社債の発行はありません。

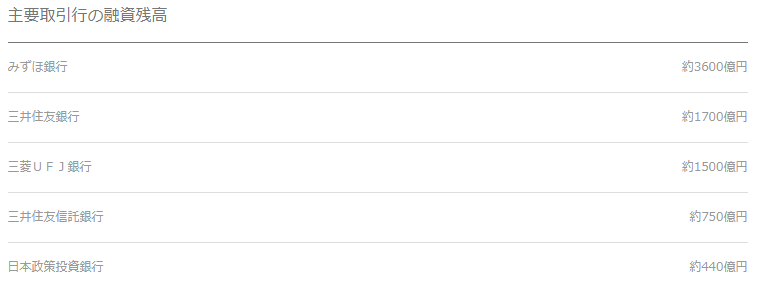

ブルームバーグによれば、マレリHDの上位取引金融機関は以下の通りで、みずほ銀行が最大レンダーで貸出残高は約3,600億円とのことです。

(出所)ブルームバーグ

第1回債権者集会

ブルームバーグによれば、3月7日にマレリHDが第1回債権者集会を開催しました。「つなぎ融資による資金援助や元利金の返済の一時停止、サプライヤーなど金融機関以外の取引先が保有する債権に問題が生じた場合に、主力行のみずほ銀行が買い取るようにすることなどで集会に参加した全26取引行が同意を得た」とのことです。

メインバンクによる支援姿勢が強く感じられる内容という印象です。

まず、つなぎ融資(プレDIPファイナンス)が1,000億円程度と当面の資金確保を実現しています(事業再生ADRでは、申請後のプレDIPファイナンスにおける債権は、仮に法的手続きに移行したとしても他の債権に優先されることが明確化されています)。

また、営業債務をリストラ対象外にして事業継続をできるのも事業再生ADRの特徴ですが、今回は、メインバンクが不渡り営業債務の買取りコミットまで踏み込んでいます。

事業運営上の信用不安を絶対に起こさないという強い意図を感じます。会社にとっては望ましい展開ですが、全社同意が必要な事業再生ADRでは、メインバンクが支援色を出すほど責任をメイン寄せすべきという議論が出る可能性があります。みずほ銀行からすると、それも覚悟のうえでの案件なのかもしれません。

スポンサー選定・KKRの株主責任

3月10日付のブルームバーグの記事で、マレリHDが予定するスポンサー選定入札にPEファンド4社が参加検討していると報じられています。マレリHDの現在の株主であるKKRも含まれるとのことです。

本件は、旧カルソニックカンセイと旧マレリの統合によって企業価値を高めて再上場を目指すという、KKRの当初の目論見が外れて債務リストラに追い込まれた点が特徴です。

債務減免によって上位債権者の持分が毀損するのであれば、デットより順位の低い株式価値はゼロにするというのが原則です。上場会社が上場維持を目指す場合には売出株数に上限があるため一定の株主持分を残すこともありますが、非上場会社のマレリHDには当てはまりません。

かつ、2度のLBOによって財務状況が脆弱であったことも本件の一つの要因であり、スポンサー選定にあたっては、そのストーリーを描いたKKRの株主責任が問われるものと思われます。

KKRからみると、法的整理になったり、私的整理で他社がスポンサーに選定された場合には、2,000億円と報じられているエクイティ投資が全損になる可能性が高いため、なんとか本件のスポンサーになってターンアラウンドの機会を得たいところでしょう。

4月18日に第2回債権者集会が予定されており、そこで再生計画が発表される予定です。

コメントを残す