事業再生ADRとは何か?

「ADR」は、Alternative Dispute Resolution(代替的な紛争解決)の略です。裁判所が介入せずに、公正な第三者を立てて、当事者同士で問題の解決を図る制度になります。裁判まではしたくないが、当事者間では解決できない場合に、弁護士会などをADR仲裁人に立てて解決を目指します。医療ADRや金融ADRなどがあります。あくまで当事者間の話し合いですので、法的な拘束力がない点が特徴です。

「事業再生ADR」は、このADRを事業再生に係る紛争に適用するものです。すなわち、財務的な問題を抱えた会社が、法的な解決ではなく金融機関と協議をしながら再建計画を策定し、債務の期限延長や減免を行いながら事業再生を図る制度です。私的整理の一類型ですが、第三者を手続の主宰者に選定したうえで(弁護士+公認会計士)再建計画を策定していく手続きが定型化されています。

事業再生ADRは、営業債務をリストラ対象から除外することで事業自体を継続しながら、公正な手続のもとで、経営・事業・財務リストラできることが大きなメリットです。財務的な毀損が重大でない場合は債務リストラも債権者の同意を得やすいことから、事業再生ADRの活用可能性が出てきます。

イメージとしては、法的整理は全身麻酔の大手術(原則全ての債務を対象にする)、事業再生ADRは部分麻酔での一部切除(他の部分は意識もあって動き続ける)といったところでしょうか。

社債投資家からの視点

事業再生ADRは、債務の内容変更に対して法的な強制力を持ちません。債務減免や支払停止等については、あくまで当事者間の合意が必要です。借入金の減免や期日変更などは全てのレンダーの同意が求められますが、同じように事業再生ADRにおいても再生計画の承認には「債権者全員の書面による合意の意思表示」※1が要求されます。

対象債務は会社が任意で決定できますが、会社は社債の組み入れについてどう考えるでしょうか?衡平性の観点では社債も対象にして借入金と同程度の譲歩を求めるべきです。しかし、不特定多数の投資家が保有する社債権者のすべてから同意を取る困難さを考えると、顔の見えるレンダー(銀行)のみを対象として早期に手続きを進めていくという判断が現実的です。事業再生ADRを申請する段階は、社債は海外ファンドに一定程度が拾われた状態です。「すべての対象債権者の同意」を得なければいけないというのは、全ての債権者が拒否権を持っているということであり、そのなかに収益最大化を目的とする海外ファンドを入れるのはリスクが高い選択です。よって、対象債務に社債は入らない可能性が高いと考えられます。

なお、社債を対象債務に含まなくても、事業再生ADRとは別に社債権者集会の決議によって債務減免や期限延長を行うというアプローチもあります※2。社債権者集会における承認を条件に再生計画を成立させる、という現実的な方法です。しかしこれも社債権者集会において議決権の5分の1、かつ出席者の3分の2以上の賛成が必要となります。その準備期間および成立の不確実性は、事業再生ADRのメリットであるスピード感を犠牲にするため、金額が小さい場合には社債をリストラ対象外にするという判断が合理的です(レンダーもそれに納得できるなら)。社債比率が高いなど社債も含めたリストラが本当に必要な場合には、民事再生法や会社更生法を選択せざるをえないでしょう。

※1 経済産業省関係産業競争力強化法施行規則 第26条

※2 経産省「事業再生ADRについて」にあるように社債リストラを組み込む場合はこのアプローチが想定されています

曙ブレーキのケース

財務状況および事業再生ADRを選択した経緯

曙ブレーキは、国内大手ブレーキ専業メーカーです。年間売上高2,649億円、総資産1,934億円(いずれも2018年3月末)でした。トヨタ自動車が筆頭株主ですが、売上はトヨタに依存しておらず、GM・日産・ホンダなど幅広いメーカーに分散していました。

2019年1月、曙ブレーキは事業再生ADRを申請しました。「米系完成車メーカーの乗用車生産からの撤退や、生産混乱に起因して次期モデル用ブレーキ 製品の受注を逃したこと等」により発生した減損によりコミットメントラインの財務制限条項に抵触、その他の債務についても返済目途が立たなくなったため、と説明しています※3。

事業再生ADRを選択した理由は、「お客様・お取引様への影響を及ぼさない」点を考慮したものとのことです※4。自動車部品メーカーとして部品供給の流れを維持することが事業継続のうえで決定的に重要であることは想像に難くなく、まずは事業再生ADRをトライするのは自然な判断と思われます。

※3 曙ブレーキ四半期報告書

事業再生ADRを選択するメリット

事業再生ADRを選択する一般的なメリットは以下の通りです。

| 本業継続 | 手形や買掛金の支払いを止める必要がないため、取引先との関係悪化といった影響を最小限に抑えられます。営業債務の支払期日は短くなりますが、事業運営を止める必要はありません。 |

| 実施スピード | 標準的なスケジュールでは、一時停止通知(アナウンス)から約3~4か月で債権者会議で再生計画に関する承認を得ることができます。最低でも5~6か月かかる法的整理に比べて迅速に処理できます。また債権者の理解が得られる限り、この日程をさらに短縮することも可能です。 |

| 公平性の担保 | 私的整理の場合、メインバンクは利益相反の立場にあり計画策定を主導しづらく、銀行同士の責任の押し付け合いで再生計画がまとまりにくい構図があります。事業再生ADRはすべての取引金融機関を対象とする公正な手続きのもとでの再生計画ということで、銀行は社内外への説明がしやすくなります。 |

| レピュテーション | 事業再生ADRは、法的整理のように「倒産」と報じられないため、売上への影響を抑えられるとの見方があります(事業再生の実践 第II巻(産業再生機構))。しかし、上場会社の場合は任意開示も出しますし、メディアから連日報道がされますので、その点はあまり変わらないように思います(非上場の中小企業だとそのメリットはあるかもしれません)。手続の種別自体ではなく、上場維持できることの方がレピュテーション上は重要だと思います。 |

| 上場維持 | 再生手続および更生手続はそれだけで東証上場廃止基準に該当します。これは2022年4月の新市場移行後も変わりません。他方、事業再生ADRであれば、スポンサーへの第三者割当増資を希薄化300%以内に抑えて、債務超過を解消する計画について東証審査を通るなど一定の条件を満たせば上場廃止にはなりません※5。 |

曙ブレーキにとっては、①効率的かつ緻密な商流が形成される自動車生産において、安定的な部品供給を続けることが事業価値を維持するうえで重要であること、②不祥事ではなく北米事業の不振という純粋な経営問題であり金融機関がサポートしやすかったこと、などを勘案して、事業再生ADRを選択したものと推察します。

※5 詳しくは、NO&T「【Q&A】上場会社が事業再⽣ADR ⼿続を利⽤する際の5つの主要ポイント」をご参照ください

上場維持の判断

曙ブレーキには、ジャパン・インダストリアル・ソリューションズ(以下「JIS」。メガ3行+DBJ系のPEファンド(当時))がスポンサーとして参画しました。JISは、曙ブレーキの普通株式への転換が可能な優先株式に200億円の出資を行いました。当該優先株式は2022年7月以降に普通株式に転換することができます。潜在株式数÷発行済株式数は291%であり、上場廃止基準(>300%)には該当しない希薄化率です。再生計画の東証審査の結果、上場維持となりました。

対象債務

37金融機関からの借入金、社債及び保証債務履行請求権の約1,066 億円が対象債務となりました。社債も対象債務に含まれていますが、残高が20億円(2019年3月末)に過ぎず、銀行による私募債引受だと思われます。

経営責任、株主責任、レンダー責任をどう取ったか

| 経営責任 | 29年間にわたり社長を務めた信元久隆氏を含む代表取締役3名が退任 |

| 事業再編 | 日米欧の6工場を閉鎖もしくは売却。約3,000名の削減(全従業員の35%) |

| 債務リストラ | 債務免除:総額 560億円(元本総額の53%) 期日変更:5年間の再生計画が完了する4年9か月後まで満期延長 |

| 株主責任 | 優先株式による第三者割当増資による持分希薄化(潜在希薄化率291%)。普通株主の潜在持分価値※6は25.6%となる |

※6 優先株式が普通株式に転換されるまでは希薄化は発生しないため「潜在」と記載。優先株式は転換時期が遅いほど転換普通株式数が多くなる設計となっている

その後の経営状況および株価

業績に関しては、2020年度は売上が計画を下回ったうえ経常赤字を出すなど苦戦したものの、2021年度は3四半期累計で経常黒字となり回復の兆しは見せています。ただ半導体不足による完成車の減産などの影響で売上は伸び悩んでいる状況です。

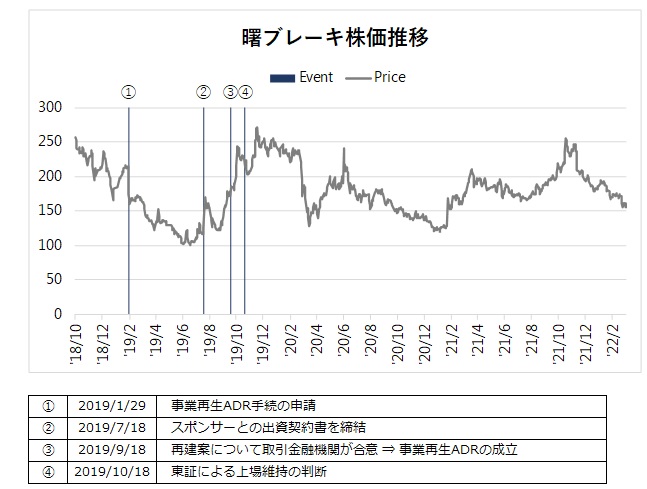

事業再生ADR申請の公表前日(2019年1月29日)終値が214円で、2022年3月4日現在は156円となっています。持分が4分の1程度に希薄化したことを考えると、堅調な株価推移と言ってもいいと思います。事業再生ADR申請の前にデフォルトリスクについて株価に織り込まれていたと思われます。株主にとっては、事業再生ADRが成立せずに法的整理となれば、原則上場廃止、かつ100%減資となる可能性が高かったため、事業再生ADRの成立発表前後で株価が大きく上昇しました。その後の株価はレンジでの推移となっています。株主価値が事業再生ADR実施の前後で大きく変わらなかったということは、結果的に経済的に株主責任を負わなかったことを意味します(株価が効率的にプライシングされている前提)。560億円の債務免除と200億円の優先株増資が、持分希薄化のコストを相殺して余りある規模だったということです。債務超過を脱却するためにはある程度の債務免除・増資が必要である一方で、上場維持のためには持分希薄化は300%以内という上限があるため、救済資金の規模に対して希薄化が甘くなる構図は否めません。レンダーは株主にフリーライドされたとも言えますが、これは上場維持のコストだったと解するべきかもしれません。

参考資料

「倒産処理法入門」山本和彦

「企業再生の法務」森・濱田松本法律事務所

「事業再生の実践 第II巻」産業再生機構

その他、曙ブレーキ開示資料

コメントを残す